Polski rynek magazynowy zbliża się do przełomowej granicy. Za imponującą liczbą kryje się jednak głęboka zmiana struktury: dominacja renegocjacji, schłodzenie spekulacyjnej budowy i selektywność kapitału sugerują, że epoka prostego wzrostu wolumenowego dobiega końca. Pytanie brzmi — czy to naturalne dojrzewanie, czy pierwszy sygnał strukturalnych ograniczeń?

Przez ostatnią dekadę polska logistyka żyła w rytmie jednej narracji: kolejne rekordy pochłoniętej powierzchni, kolejne wielomilionowe inwestycje zagranicznych deweloperów, kolejne otwarcia parków przy autostradach A1, A2 i A4. Rynek magazynowy stał się wizytówką polskiej transformacji — dowodem, że kraj skutecznie zamienił przewagę kosztową w infrastrukturę światowej logistyki. Zbliżenie do 40 milionów metrów kwadratowych brzmi jak kulminacja tej historii.

Kulminacja i przesilenie to jednak nierzadko ten sam moment, opisywany przez różne strony stołu różnymi słowami. Dane za 2025 rok są jednoznaczne: rynek rośnie, ale jego anatomia zmieniła się fundamentalnie.

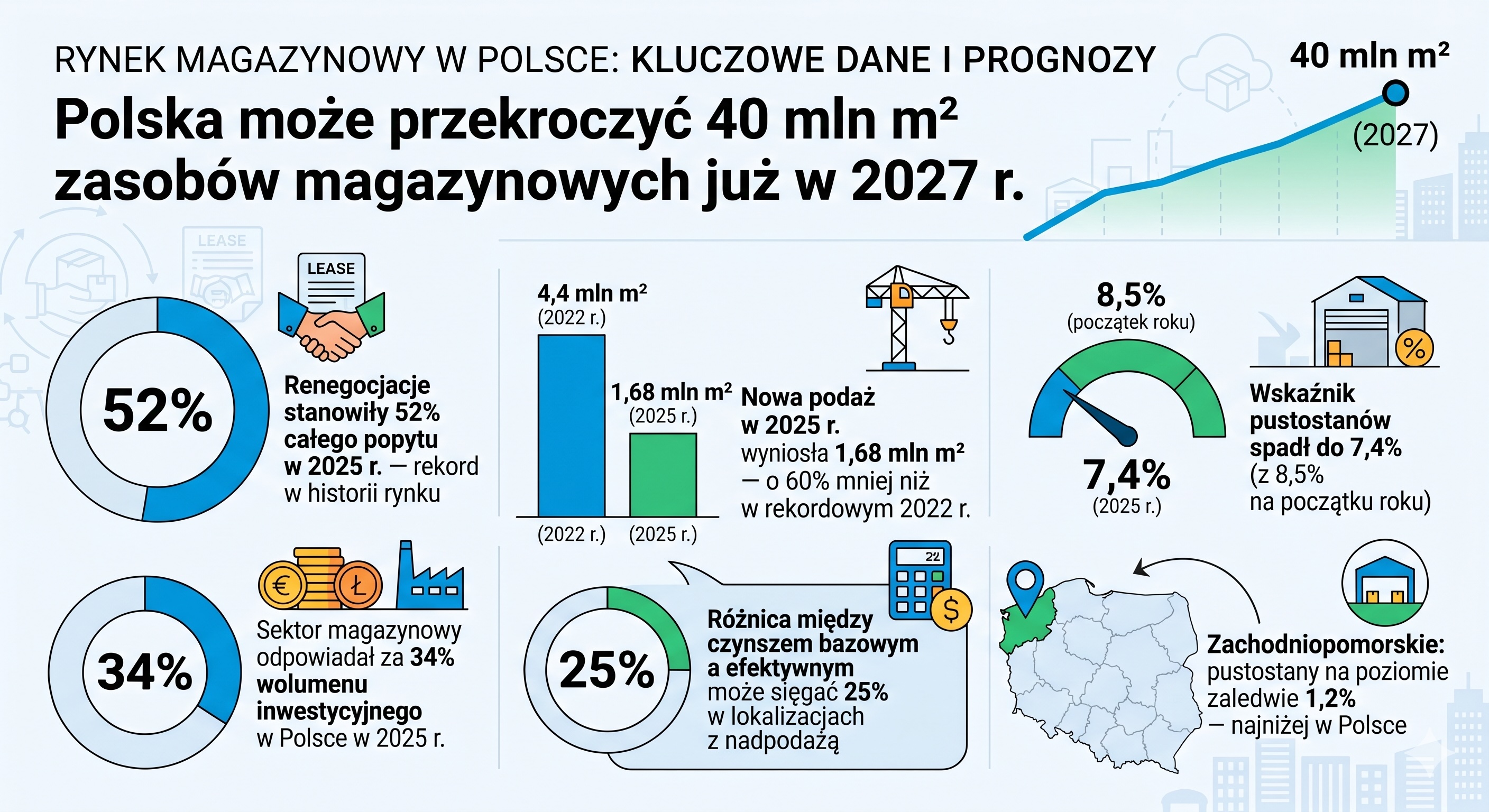

Zasoby łącznie na koniec 2025 roku wyniosły 36,58 mln m² — wzrost o 6% rok do roku. Nowa podaż w całym 2025 roku: 1,68 mln m², czyli o 60% mniej niż w rekordowym 2022 roku, gdy na rynek trafiło 4,4 mln m². Popyt brutto utrzymał się na poziomie 6,64 mln m² (+14% r/r), ale jego struktura zmieniła się radykalnie — renegocjacje i odnowienia umów odpowiadały za 3,46 mln m², czyli 52% całego wolumenu, o 10 punktów procentowych więcej niż rok wcześniej. Wskaźnik pustostanów wyniósł 7,4% (około 2,70 mln m²), a powierzchnia w budowie — 1,79 mln m², głównie w formule BTS/BTO. Wolumen transakcji inwestycyjnych w sektorze magazynowym osiągnął 1,5 mld EUR (+15% r/r), stanowiąc 34% całkowitego wolumenu inwestycyjnego w Polsce. Stawki czynszów bazowych utrzymały się w przedziale 3,60–6,00 EUR/m²/mies. dla magazynów big-box oraz 4,00–8,25 EUR/m²/mies. dla projektów miejskich.

Te liczby układają się w spójną opowieść: popyt rośnie, ale pracuje renegocjacjami, nie nową powierzchnią. Blisko 80% projektów realizowanych w 2025 roku koncentrowało się na sześciu największych rynkach regionalnych, a dominującą formułą stał się model built-to-suit — budowa pod konkretnego najemcę, z wstępnie podpisaną umową najmu.

Optymistyczna interpretacja jest prosta: każdy dojrzały rynek przechodzi przez tę fazę. Wielka Brytania, Niemcy i Holandia znają ten etap — renegocjacje dominują, spekulacja jest pod kontrolą, kapitał staje się selektywny. To oznaki samoregulacji, nie kryzysu.

Pesymistyczna interpretacja jest bardziej niepokojąca. Polska logistyka rosła w środowisku wyjątkowo sprzyjającym: niedrogiej sile roboczej, korzystnej lokalizacji, masowym napływie bezpośrednich inwestycji zagranicznych i ultraniskich stopach procentowych. Co najmniej trzy z tych czterech filarów uległy w ostatnich latach erozji. Koszty pracy rosną systematycznie i nie ma sygnału, który by ten trend odwrócił. Stopy procentowe — choć niższe niż w szczycie — nie wrócą do poziomów z lat 2015–2021. A konkurencja o projekty logistyczne ze strony Czech, Rumunii i Węgier staje się coraz bardziej zacięta.

„Renegocjacja stała się normą, a budowa spekulacyjna — wyjątkiem. To zdanie, które jeszcze trzy lata temu brzmiałoby jak odległa prognoza. Dziś opisuje rzeczywistość polskiego rynku magazynowego."

Wzrost oparty wyłącznie na ekonomice tańszej lokalizacji wyczerpuje się. Dalszy rozwój wymaga przejścia na wyższy poziom wartości dodanej. I tu zaczyna się prawdziwa rozmowa o strukturze rynku.

Kiedy polskie zasoby magazynowe przekroczyły 30 mln m², powierzchnia magazynowa była towarem stosunkowo jednorodnym — hala z dokiem, wysokość składowania 10–12 metrów, bliskość węzła autostradowego. Dziś ta jednorodność jest iluzją. Rynek rozszczepia się na cztery wyraźne ścieżki o odmiennej ekonomice, odmiennych najemcach i odmiennych inwestorach.

Segment I — Aktywa infrastrukturalne zależne od energii

Centra danych, zaawansowane chłodnie, magazyny farmaceutyczne i chemiczne. Barierą wejścia nie jest lokalizacja, lecz dostęp do mocy przyłączeniowych. Projekty te wymagają gwarantowanego zasilania na poziomie kilkudziesięciu megawatów — w Polsce coraz trudniej dostępnego. Typowa długość umów wynosi 10–20 lat, capex jest dwu- lub czterokrotnie wyższy niż przy standardowym big-boxie, a certyfikat ESG klasy A stał się warunkiem uzyskania finansowania. Stopy kapitalizacji dla najlepszych aktywów tego segmentu podlegają kompresji.

Segment II — Projekty produkcyjne i nearshoringowe

Przeniesienie części produkcji z Azji do Europy Środkowej napędza popyt na obiekty głęboko skustomizowane: nośność posadzki powyżej 10 t/m², możliwość montażu suwnic, wydzielone strefy produkcyjne, zwiększona moc przyłączeniowa. Lokalizacja musi zapewniać dostęp do wykwalifikowanych kadr, nie tylko do autostrady. Dolny Śląsk odnotował w pierwszym kwartale 2025 roku wzrost popytu o 34% względem poprzedniego kwartału, awansując na trzecie miejsce wśród największych regionalnych rynków. Dominującą formułą transakcyjną stał się sale & leaseback — firmy produkcyjne uwalniają kapitał zamrożony w nieruchomościach. Strefy przygraniczne z Ukrainą i Słowacją zyskują na znaczeniu zarówno ze względu na logistykę odbudowy, jak i rosnące zasoby ludzkie.

Segment III — Logistyka miejska (last-mile)

Magazyny klasy miejskiej w Warszawie, Krakowie, Trójmieście i Poznaniu. Grunty drogie, pozwolenia trudne, stawki najmu znacznie powyżej big-box — od 4,00 do 8,25 EUR/m²/mies. Popyt jest strukturalnie stabilny, napędzany przez e-commerce i dostawy ekspresowe. Podaż jest z kolei strukturalnie ograniczona, co utrzymuje presję na czynsze. W Małopolsce wskaźnik pustostanów spadł do 2,6% — najniżej w Polsce. Kluczową barierą wejścia pozostaje planowanie przestrzenne, nie koszt budowy.

Segment IV — Klasyczne parki regionalne (big-box)

Największy wolumenowo segment — ponad 70% całkowitych zasobów skupionych na rynkach Wielkiej Piątki. Rosnąca konkurencja cenowa, dominacja renegocjacji, ograniczona spekulacja. Stawki bazowe w przedziale 3,60–6,00 EUR/m²/mies., efektywne — 3,00–4,50 EUR/m²/mies. Różnica między ceną wywoławczą a ceną transakcyjną może sięgać 25% w lokalizacjach z nadpodażą. Śląsk odnotował wzrost pustostanów o 2,3 punktu procentowego rok do roku. Rynek wyraźnie po stronie najemcy wszędzie tam, gdzie dostępna powierzchnia przekracza lokalny popyt.

Te cztery segmenty mają różną ekonomikę, różnych inwestorów i różnych najemców. Łączy je tylko wspólna nazwa — magazyn. Sprowadzanie ich do jednego wskaźnika metrów kwadratowych przypomina sumowanie cen kawalerek studenckich i apartamentów penthouse w jednym indeksie mieszkaniowym. Liczba powstaje, ale sens z niej ucieka.

Fundusze inwestujące w nieruchomości logistyczne coraz wyraźniej różnicują podejście. Kilka lat temu Polska jako kategoria wystarczyła jako argument. Dziś inwestorzy pytają o profil energetyczny obiektu, długość umowy i jakość najemcy, dostępność siły roboczej w konkretnym powiecie, certyfikat BREEAM lub LEED. Banki przy wycenie zabezpieczeń kredytowych oczekują pełnej analizy ESG jako standardowego elementu dokumentacji — nie dodatku.

Aktywa prime — dobrze zlokalizowane, z długimi umowami BTS, spełniające standardy środowiskowe — utrzymują wartości lub lekko rosną, a ich stopy kapitalizacji podlegają delikatnej kompresji. Aktywa starsze, energetycznie nieefektywne, z krótszymi umowami doświadczają presji w górę, co oznacza obniżkę wartości rynkowej. Ta polaryzacja będzie się pogłębiać w miarę wdrażania Taksonomii UE.

Przy założeniu wzrostu rzędu 7–7,5% rocznie Polska powinna przekroczyć granicę 40 mln m² zasobów magazynowych w 2027 roku — to prognoza analityków Newmark Polska. Rynek przekraczający 40 mln m² nie będzie jednak rósł jak rynek, który miał 10 mln. Polska branża magazynowa przez lata żyła w przekonaniu, że wzrost jest niejako zadany — wystarczy budować, a znajdą się najemcy i inwestorzy. Ten model nie zniknął, ale traci na dominacji.

To, co zastąpi prostą ekspansję wolumenową, będzie bardziej wymagające pod każdym względem. Projekty nearshoringowe wymagają inżynierów, nie tylko brygad budowlanych. Logistyka miejska wymaga prawników znających plany zagospodarowania, nie tylko negocjatorów umów. Aktywa energochłonne wymagają partnerów energetycznych i zarządzania mocami przyłączeniowymi.

Jednocześnie istniejące 36,6 mln m² staje się samo w sobie aktywem do zarządzania — modernizacji, reklasyfikacji, konwersji. Starsze obiekty, które nie spełnią wymogów energetycznych nowej dekady, będą zburzone lub gruntownie przebudowane. To segment value-add, który dopiero zaczyna być dostrzegany przez inwestorów szukających okazji w europejskiej logistyce.

Polska magazynowa wyrosła. Teraz musi zdecydować, kim chce być w dorosłości. Odpowiedź na pytanie — czy to dojrzewanie, czy ograniczenie strukturalne — zależy w dużej mierze od tego, który z czterech segmentów stanie się motorem następnej dekady.

Źródła: AXI IMMO (podsumowanie rynku 2025), Cushman & Wakefield MarketBeat Q4 2025, JLL Industrial Market Overview 2025, Newmark Polska, Avison Young, Colliers. Artykuł ma charakter analityczny i nie stanowi rekomendacji inwestycyjnej.

Podejmuj dobre, a nie szybkie decyzje w zakresie inwestycji w nieruchomości.

Wejdź z nami w świat dochodowych nieruchomości komercyjnych.