Polski rynek retail dynamicznie rośnie, osiągając na koniec 2024 r. 13,8 mln mkw. GLA przy nasyceniu 366 mkw./1000 mieszkańców. W I półroczu 2025 r. wskaźnik wzrósł do 372 mkw./1000, z dominacją centrów (78%) i parków handlowych (20%).

Zasoby nowoczesnej powierzchni handlowej przekroczyły 13,8 mln mkw. GLA w 2024 r., z przyrostem 510 tys. mkw. (+20% r/r). Parki handlowe zdominowały nową podaż (70–80%), zwłaszcza w małych i średnich miastach. W budowie pozostaje ok. 300–600 tys. mkw., co wskazuje na dalszy rozwój.

Nasycenie 366–372 mkw./1000 mieszkańców jest wyższe niż średnia UE, ale w małych miastach (<100 tys. mieszkańców) rośnie najszybciej – już 30% zasobów. Parki handlowe napędzają ekspansję poza aglomeracjami, zbliżając rynek do progu nasycenia.

Tak, nowoczesne parki handlowe i centra convenience to jedne z najbezpieczniejszych aktywów – stabilne dochody, niska zmienność, wyższe transakcje niż biurowce. W 2025 r. wolumen inwestycyjny wzrósł 3-krotnie do 180 mln EUR w Q1.

W mieście 20 tys. kilka parków to ryzyko nadpodaży – za 5 lat przetrwa ten z najlepszym tenant mix (spożywczy anchor + dyskont niespożywczy, odzież, elektronika), lokalizacją i footfallem. Słabsze obiekty mogą mieć problemy z pustostanami, zwłaszcza bez unikalnych najemców.

Nie zawsze, ale zalecany dla stabilności (70% GLA w topowych parkach to spożywka jak Lidl/Biedronka). Zapewnia stały ruch klientów; bez niego trudniej przyciągnąć shopperów, choć dyskont niespożywczy (np. Pepco) może częściowo zastąpić.

Tak, Xtreme Fitness (lub Xtreme Brands) to bardzo popularny dzisiajh najemca – dynamiczna ekspansja (112 umów w 2025 r., 70 tys. mkw.), umowy 10+ lat, solidny footfall z klubowiczów. Idealny dla retail/mixed-use, wzmacnia tenant mix lifestyle. Jednak to jest firma we wczesnej fazie rozwoju, co należy brac pod nuwagę.

Zakończono 8 kroki

script.pyKod

Nasycenie Gla AglomeracjeWykres

script.pyKod

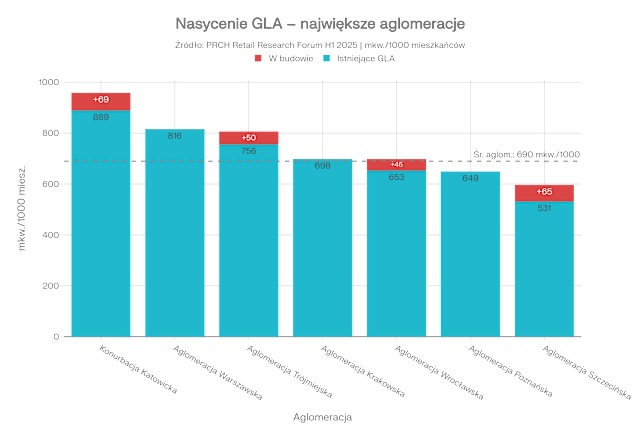

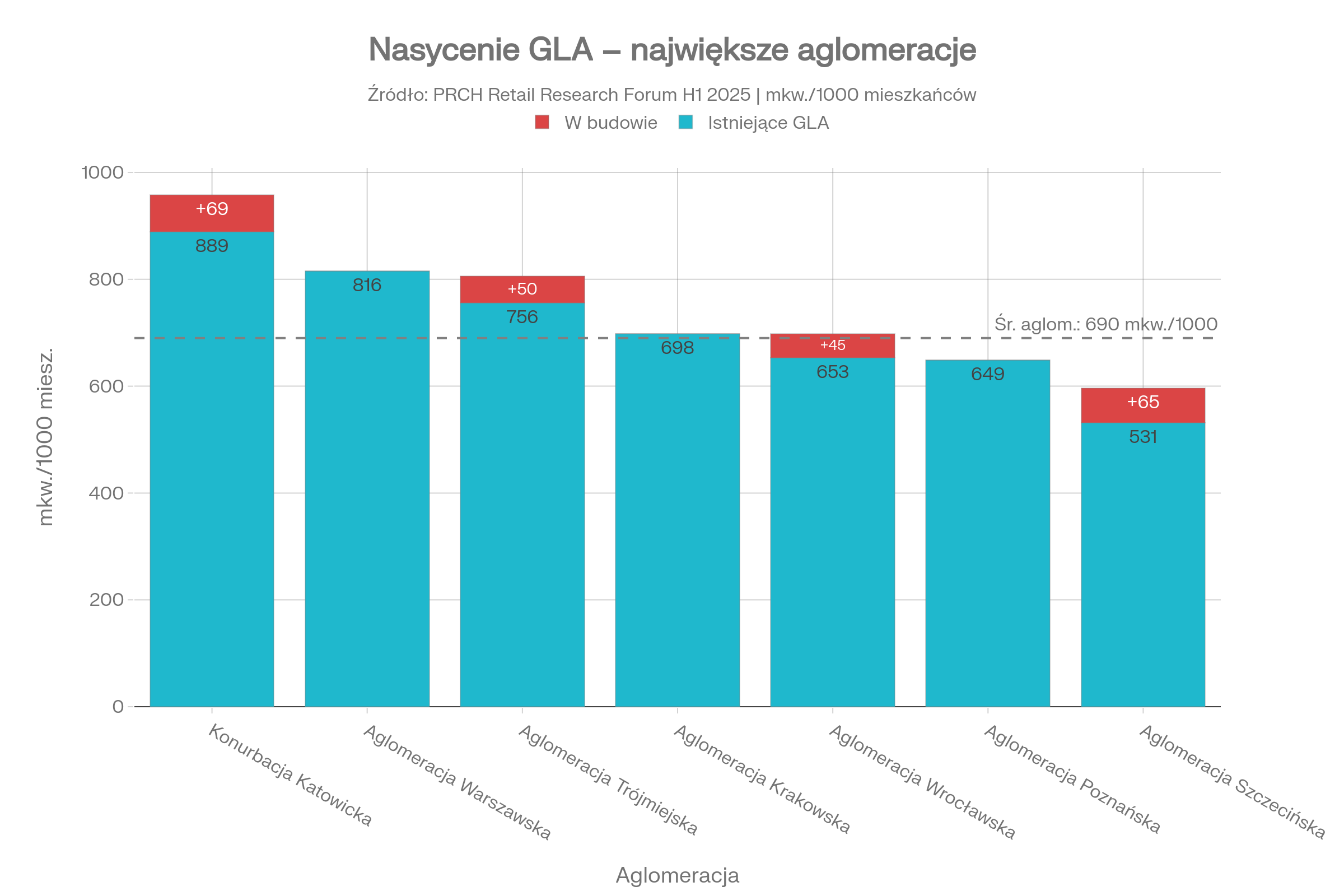

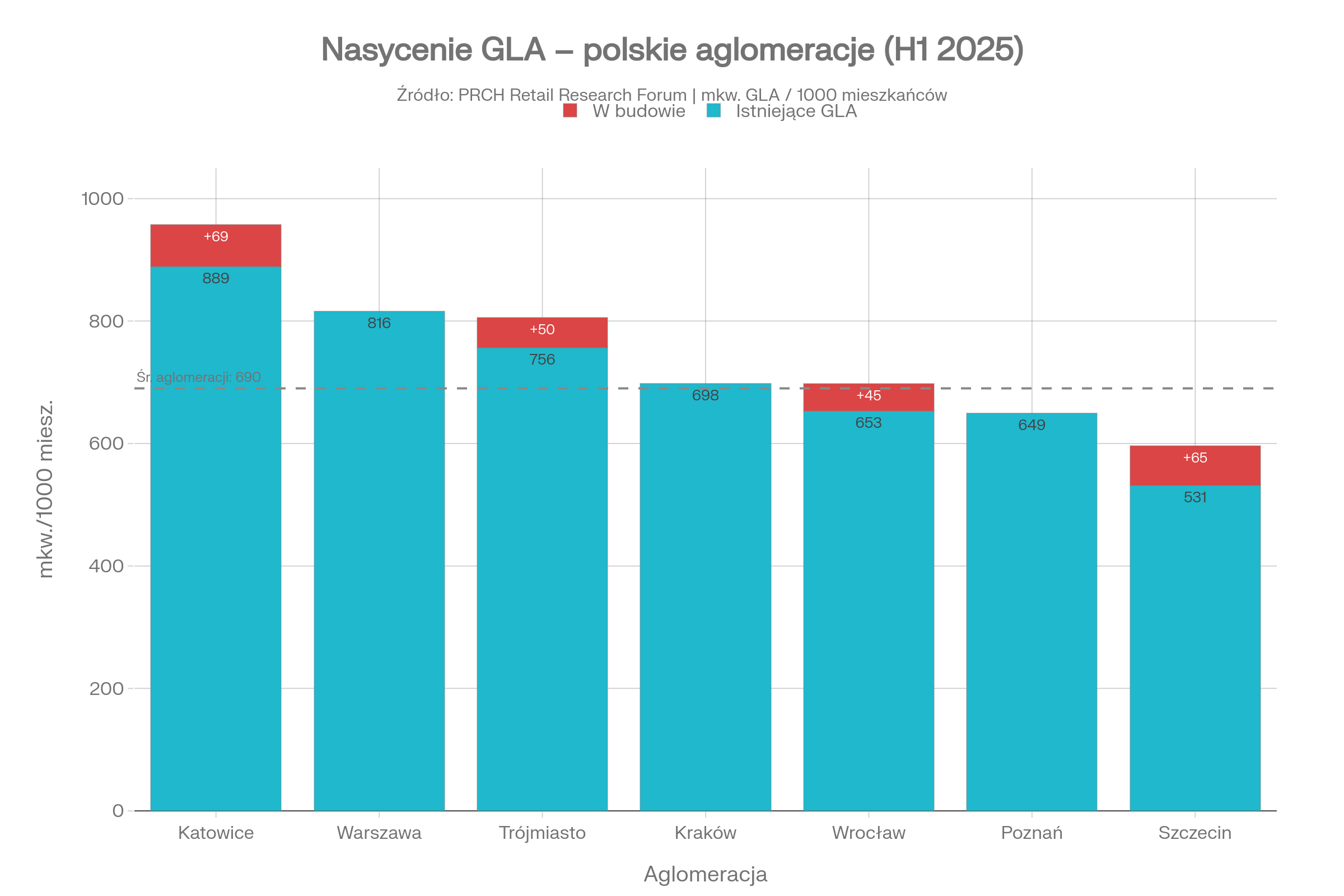

Według raportu PRCH Retail Research Forum za I połowę 2025 r., średnie nasycenie powierzchnią handlową w 8 największych aglomeracjach wynosi 690 mkw. GLA/1000 mieszkańców – niemal dwukrotnie więcej niż średnia krajowa (372 mkw./1000).

Generated chart: nasycenie_gla_aglomeracje.png

AglomeracjaGLA istniejące (mkw./1000)Po pipelinePotencjał GfK (PLN/mkw./rok)Konurbacja Katowicka889958~97 tys.Aglomeracja Warszawska816816~127 tys.Trójmiasto756806~98 tys.Aglomeracja Krakowska698698~114 tys.Aglomeracja Wrocławska653698~88 tys.Aglomeracja Poznańska649649~86 tys.Aglomeracja Szczecińska531596~79 tys.

Katowice najwyżej nasycone – konurbacja katowicka osiąga 889 mkw./1000 mieszkańców i po ukończeniu nowej podaży ma sięgnąć 958, co plasuje ją w strefie wysokiego ryzyka przesycenia. Warszawa ma najwyższy potencjał zakupowy GfK (127 tys. PLN/mkw./rok), co uzasadnia wysokie nasycenie i chroni rynek przed degradacją.

Szczecin i Poznań – najniższe nasycenie wśród dużych aglomeracji, co sugeruje największy potencjał wzrostu, ale i mniejszą siłę nabywczą. Dla porównania: miasta z centrami handlowymi (wszystkich rozmiarów) mają średnio 704 mkw./1000, a sama średnia krajowa to 372 mkw./1000 – ogromna różnica wynikająca z koncentracji galerii w aglomeracjach.

Cały rynek Polski osiągnął łącznie ok. 17,3 mln mkw. GLA na koniec 2025 r. (dane Cushman & Wakefield), a w Q1 2026 w budowie było rekordowe 770 tys. mkw. GLA.

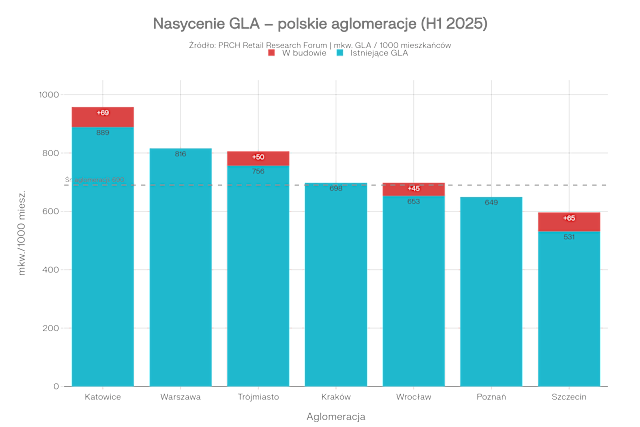

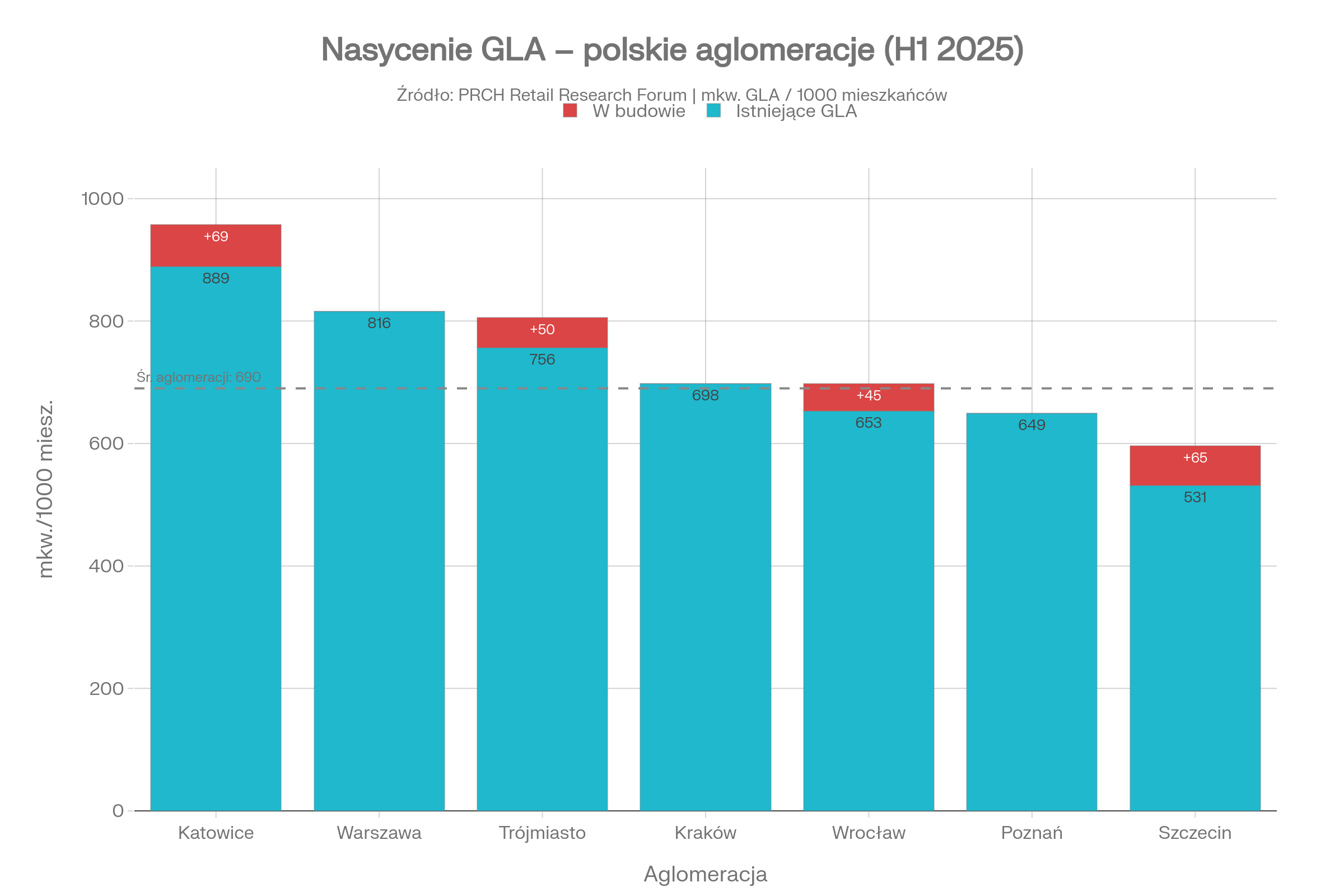

Według raportu PRCH Retail Research Forum za I połowę 2025 r., średnie nasycenie powierzchnią handlową w 8 największych aglomeracjach wynosi 690 mkw. GLA/1000 mieszkańców – niemal dwukrotnie więcej niż średnia krajowa (372 mkw./1000).

Generated chart: nasycenie_gla_aglomeracje.png

Aglomeracja GLA istniejące (mkw./1000)Po pipelinePotencjał GfK (PLN/mkw./rok)Konurbacja Katowicka 889958~97 tys.Aglomeracja Warszawska816816~127 tys.Trójmiasto 756806~98 tys.Aglomeracja Krakowska 698698~114 tys.Aglomeracja Wrocławska 653698~88 tys.Aglomeracja Poznańska 649649~86 tys.Aglomeracja Szczecińska 531596~79 tys.

Katowice najwyżej nasycone – konurbacja katowicka osiąga 889 mkw./1000 mieszkańców i po ukończeniu nowej podaży ma sięgnąć 958, co plasuje ją w strefie wysokiego ryzyka przesycenia. Warszawa ma najwyższy potencjał zakupowy GfK (127 tys. PLN/mkw./rok), co uzasadnia wysokie nasycenie i chroni rynek przed degradacją.

Szczecin i Poznań – najniższe nasycenie wśród dużych aglomeracji, co sugeruje największy potencjał wzrostu, ale i mniejszą siłę nabywczą. Dla porównania: miasta z centrami handlowymi (wszystkich rozmiarów) mają średnio 704 mkw./1000, a sama średnia krajowa to 372 mkw./1000 – ogromna różnica wynikająca z koncentracji galerii w aglomeracjach.

Cały rynek Polski osiągnął łącznie ok. 17,3 mln mkw. GLA na koniec 2025 r. (dane Cushman & Wakefield), a w Q1 2026 w budowie było rekordowe 770 tys. mkw. GLA.

Podejmuj dobre, a nie szybkie decyzje w zakresie inwestycji w nieruchomości.

Wejdź z nami w świat dochodowych nieruchomości komercyjnych.