Demografia a inwestowanie w nieruchomości handlowe w Warszawie: dlaczego to jedyne miasto, które wygrywa (2026–2036)

Demografia to dziś najczęściej źle rozumiany czynnik na rynku nieruchomości handlowych. Większość inwestorów traktuje ją jak zagrożenie, które trzeba przeczekać — kurcząca się populacja, starzejące się społeczeństwo, niska dzietność. Tymczasem dla inwestora w handel demografia nie jest jednorodnym wiatrem w oczy. Jest siłą redystrybucyjną: ta sama fala, która wymywa wartość z aktywów źle położonych i źle wynajętych, koncentruje ją tam, gdzie jest dostęp do rosnących grup konsumentów. W tym artykule pokazujemy, dlaczego Warszawa jest w Polsce wyjątkiem, które formaty handlu zyskają strukturalną premię, a które czeka erozja wartości — oraz jak przełożyć to wszystko na praktyczne decyzje inwestycyjne w horyzoncie najbliższych 10 lat.

Pokutuje przekonanie, że handel fizyczny przegrywa z e-commerce. Dane mówią coś innego. Penetracja handlu internetowego w Polsce to wciąż jedynie 8–11% sprzedaży detalicznej (dane miesięczne GUS, z sezonowymi szczytami w okolicach świąt), czyli znacznie mniej niż na dojrzałych rynkach Europy Zachodniej (BNP Paribas Real Estate, Q2 2025). A mimo to całe formaty handlu się zwijają.

Dlaczego? Bo prawdziwym problemem nie jest internet, ale targetowanie grupy klientów, która już się zmieniła. Dominujący model dużego centrum handlowego zaprojektowano dla rodziny 30–44 lata z dziećmi, robiącej raz w tygodniu duże, zbiorcze zakupy. To była fala demograficzna lat 2010–2025. Dziś ta grupa się kurczy i przekształca, a format za nią nie nadąża.

Najlepiej widać to po hipermarketach:

W tym samym czasie liczba odwiedzin w sklepach convenience wzrosła o 14,2% rok do roku, a sieć Żabka przekroczyła 11 000 placówek (Poland Insight, marzec 2025). Konsument istnieje i ma dziś więcej pieniędzy niż kiedykolwiek. Po prostu nie jest już rodziną z pełnym wózkiem w sobotę.

Inwestując w nieruchomości handlowe w perspektywie 10 lat, musisz wziąć pod uwagę trzy zmiany, których nie da się odwrócić.

Liczba osób w wieku produkcyjnym mobilnym (18–44 lata) spadnie z 13,1 mln w 2024 r. o około 2 mln do 2035 r. — to ponad 15% w ciągu dekady. Polski Instytut Ekonomiczny szacuje, że netto z rynku pracy ubędzie około 2,1 mln pracujących (–12,6%) (GUS, Prognoza ludności rezydującej 2023–2060; PIE, Konsekwencje zmian demograficznych).

.png)

Liczba osób 65+ wzrośnie o ponad 2,5 mln do 2060 r., mimo że cała populacja kraju skurczy się o około 5 mln. Już dziś osób 60+ jest blisko 10 mln (26,6% populacji), a do 2050 r. będzie to około 40% (GUS, Sytuacja osób starszych 2024). To nie jest grupa „do przeczekania" — to najszybciej rosnący segment klientów.

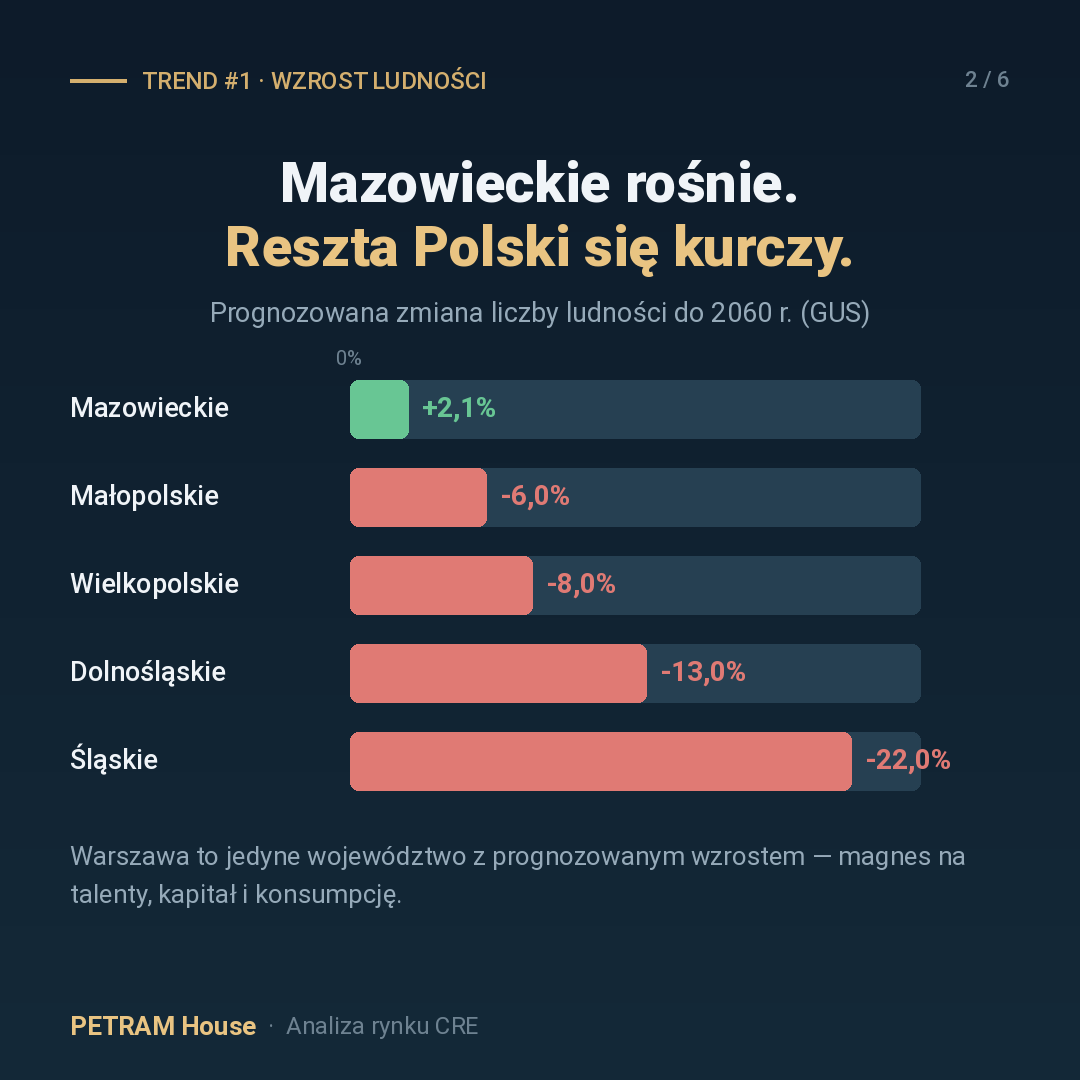

Region warszawski stołeczny wytwarza 18,3% PKB całego kraju, a PKB per capita Warszawy to 293% średniej krajowej. Jednocześnie 72% polskich gmin traci mieszkańców (GUS, PKB w przekroju regionów 2023; Wspólnota, Ranking depopulacji gmin 2009–2024). Polska dzieli się na dwie prędkości: metropolie rosną, peryferia się wyludniają.

To kluczowy punkt, który większość inwestorów pomija. Populacja Polski maleje, ale liczba gospodarstw domowych rośnie — w latach 2021–2024 zwiększyła się według Eurostatu o 8% (do 15,6 mln), mimo spadku liczby ludności (Gazeta Prawna / Eurostat, maj 2025).

Napędza to singlizacja i zjawisko pustych gniazd:

Dlaczego to ważne dla handlu? Bo liczba decyzji zakupowych zależy od liczby gospodarstw, a nie liczby głów. Więcej gospodarstw to więcej punktów konsumpcji — ale każde z nich generuje mniejszy, częstszy koszyk, bardziej zorientowany na wartość i usługi. To dokładnie profil zakupów obsługiwany przez handel convenience i proximity (blisko domu), a nie przez wielkie centrum na obrzeżach miasta.

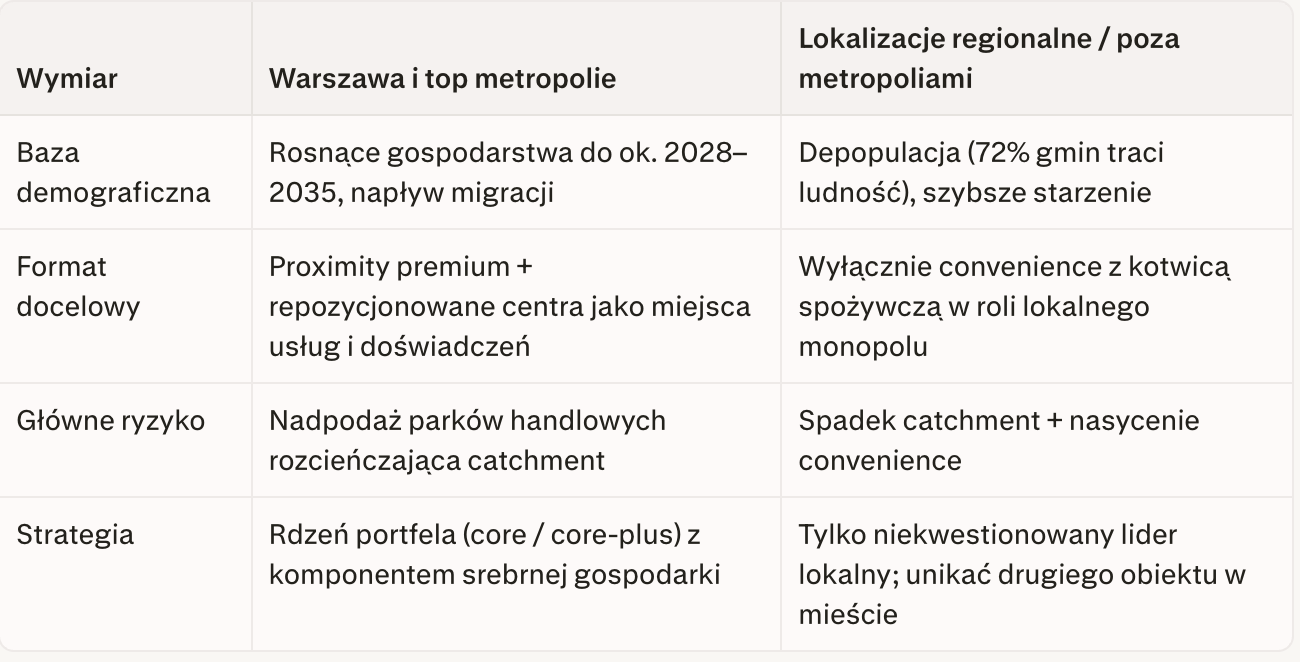

Spośród wszystkich dużych polskich lokalizacji to właśnie Warszawa zdaje wszystkie trzy testy demograficzne — i to czyni ją defensywnym rdzeniem portfela handlowego o ponadprzeciętnym potencjale.

Wniosek dla inwestora: w Warszawie premia za odporność demograficzną jest realna do zdobycia. W większości reszty kraju demografia działa odwrotnie i wymaga ostrożności.

Rynek wciąż traktuje seniora jako klienta o niskiej sile nabywczej. Dane temu przeczą.

Handel internetowy nie zabija fizyki — przyspiesza selekcję formatów. Co ciekawe, najszybciej rośnie penetracja w najstarszych grupach wiekowych, co paradoksalnie wzmacnia pozycję sklepów blisko domu.

Co to oznacza w praktyce? Klienci przeniosą do internetu zakupy planowalne (elektronika, część odzieży, towary masowe), a w sklepie zostawią to, czego internet nie obsłuży: świeżość, usługi, zdrowie, gastronomię i kontakt społeczny. Format fizyczny wygrywa nie ceną, lecz wygodą, bliskością i doświadczeniem — czyli dokładnie tym, co oferuje convenience retail z komponentem usługowym.

Tradycyjny błąd to doliczanie jednowymiarowego „dyskonta za demografię". Lepsze podejście rozkłada ryzyko na trzy konkretne pytania, które warto zadać przed każdą akwizycją.

Dla punktu odniesienia: dziś prime stopy kapitalizacji (yield) wynoszą ok. 6,25–6,50% dla centrów handlowych, 7,00–7,20% dla parków handlowych i 6,50–8,00% dla obiektów convenience z kotwicą spożywczą (JLL/iO Partners, CEE Investment 2025; Knight Frank, Q3 2025). Aktywa proximity z dostępem do rosnących gospodarstw i odpornym mixem najemców mają realną szansę na kompresję yieldu (wzrost wartości), podczas gdy aktywa zależne od kurczącej się grupy 30–44 lat poza metropoliami obarczone są ryzykiem erozji.

Ważne ostrzeżenie: convenience nie jest bezpieczne „samo w sobie". Jest bezpieczne tylko tam, gdzie ma dostęp do rosnącej liczby gospodarstw i pozycję lokalnego monopolu. Boom parków handlowych w mniejszych miastach tworzy ryzyko lokalnej nadpodaży dokładnie tam, gdzie liczba klientów spada.

Czy demografia oznacza koniec inwestowania w handel w Polsce?

Nie. Demografia nie zmniejsza całego rynku równomiernie — przesuwa wartość. Kurczą się aktywa zaprojektowane pod rodziny z dziećmi i położone poza metropoliami, ale rosną formaty convenience, zdrowotne i usługowe blisko klienta, zwłaszcza w Warszawie i innych dużych miastach.

Dlaczego akurat Warszawa, a nie inne miasto?

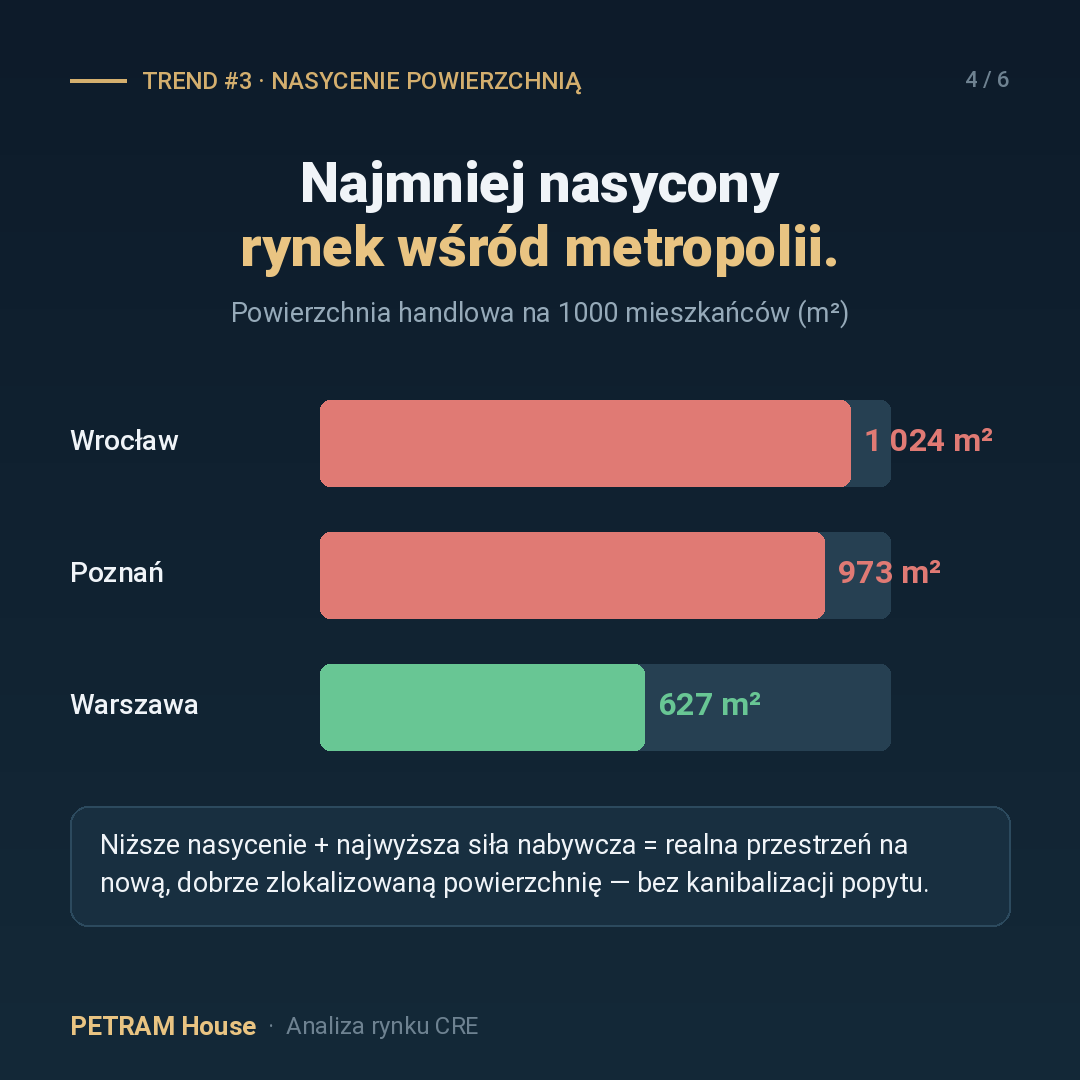

Bo to jedyny duży rynek w Polsce, gdzie wszystkie trzy trendy demograficzne grają na korzyść inwestora: miasto rośnie demograficznie (jako jedyne województwo do 2060 r.), ma najwyższą siłę nabywczą w kraju i relatywnie niskie nasycenie powierzchnią handlową przy najniższych pustostanach.

Co to jest srebrna gospodarka i dlaczego jest ważna dla handlu?

To konsumpcja generowana przez osoby 60+ i 65+ — najszybciej rosnącą grupę klientów. Seniorzy mają dziś realnie wyższą siłę nabywczą niż 5 lat temu, więcej wydają na zdrowie, usługi i gastronomię, i wybierają sklepy blisko domu. To czyni z nich kluczowego klienta formatów convenience i proximity.

Jakie stopy zwrotu oferują dziś parki handlowe i convenience?

Prime yieldy to obecnie ok. 7,0–7,2% dla parków handlowych i ok. 6,5–8,0% dla obiektów convenience z kotwicą spożywczą. Najlepsze aktywa w silnych lokalizacjach mają potencjał wzrostu wartości (kompresji yieldu) w horyzoncie kilku lat.

Czy e-commerce nie zabije handlu fizycznego?

Penetracja e-commerce w Polsce to wciąż tylko 8–11% sprzedaży detalicznej. Internet przejmuje zakupy planowalne, ale świeżość, usługi, zdrowie i gastronomia pozostają domeną sklepów fizycznych blisko klienta. E-commerce raczej przyspiesza selekcję formatów, niż likwiduje handel.

Na co zwrócić uwagę przy zakupie obiektu handlowego pod kątem demografii?

Sprawdź, czy w zasięgu 10 minut od obiektu rośnie liczba gospodarstw domowych, jaki udział czynszu pochodzi od najemców z rosnących branż (zdrowie, usługi, gastronomia, spożywka) oraz ile nowej powierzchni handlowej powstanie w okolicy w najbliższych latach.

Okno jest realne i ograniczone. Warszawa będzie rosnąć demograficznie jeszcze przez około dekadę, a potem wejdzie w plateau — to dokładnie horyzont, w którym można nabyć i przepozycjonować aktywa convenience, proximity oraz zorientowane na srebrną gospodarkę, zanim rynek wyceni premię za odporność demograficzną w cenach wejścia. Dziś większość inwestorów wciąż patrzy na handel jednowymiarowo: liczba mieszkańców, e-commerce jako zagrożenie, skala obiektu. To źródło przewagi dla tych, którzy zaczną myśleć inaczej — w kategoriach gospodarstw domowych zamiast głów, dostępu do rosnących grup klientów zamiast skali i usługi zamiast metra kwadratowego mody.

Demografia nie jest zagrożeniem, które trzeba mitygować. To przewaga konkurencyjna do zdobycia — pod warunkiem, że wybierzesz właściwy format i właściwą lokalizację.

PETRAM House specjalizuje się w gotowych, w pełni wynajętych parkach handlowych i obiektach convenience z najemcami typu anchor (Biedronka, Rossmann, Pepco), generujących dochód od pierwszego dnia. Jeśli chcesz przeanalizować konkretną nieruchomość handlową w Warszawie pod kątem odporności demograficznej lub masz działkę pod zabudowę usługową — skontaktuj się z nami.

Podejmuj dobre, a nie szybkie decyzje w zakresie inwestycji w nieruchomości.

Wejdź z nami w świat dochodowych nieruchomości komercyjnych.